1 什么是光纤光缆

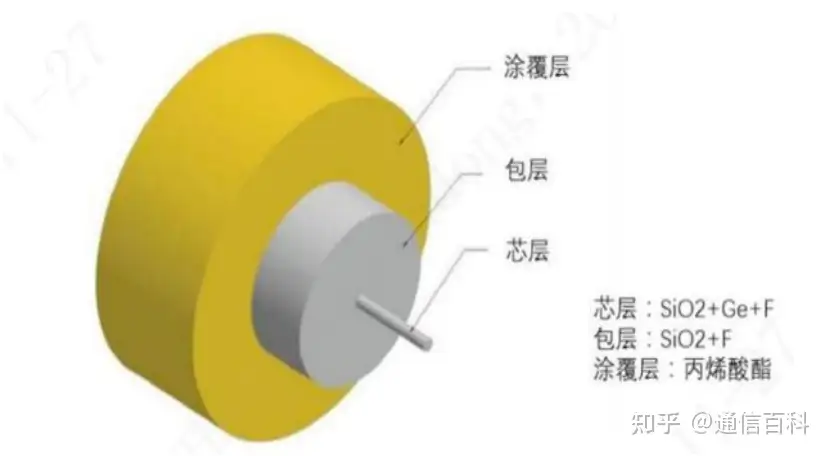

光纤,全称光导纤维,是一种由玻璃或塑料制成的纤维。在光纤通信中,光纤用于传输光信号,它能引导光沿着轴线方向传输。

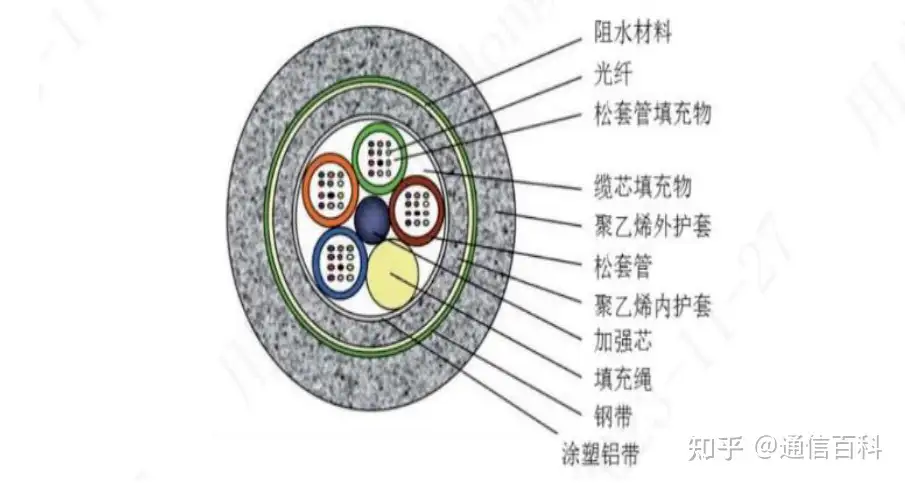

- 光缆,以一根或多根光纤或光纤束制成符合化学、机械和环境特性的结构,可以对通信光纤进行收容保护,使光纤免受机械和环境的影响和损害,适应不同场合使用。

- 光纤利用“光的全反射”传输光信号。光纤可使光束从光密媒质射向光疏媒质时, 如果不断增大入射角,可使折射角达到90°,这时的角度大小称为临界角。当光线从光密媒质射向光疏媒质, 且入射角大于临界角时, 就会产生全反射现象。光纤就是利用这种全反射来传输光信号的。

2 光纤光缆行业发展历程

光纤光缆行业经历了多次技术革新和市场变革,已有六十余年的历史。在行业早期,主要的技术挑战是如何降低光纤传输过程中的损耗和提升传输性能,为此,行业制定了一系列的技术标准和规范,如适合多模的G.651标准,以及适合单模的G.652、G.655、G.657标准等。

资料来源:亿渡数据,上海证券研究所

随着技术的不断进步,光纤光缆行业实现了多项技术突破,如波分复用技术等,使得光纤光缆的传输容量和传输信息的物理限度大幅提升。这些技术突破为光纤光缆行业的大规模商业化应用奠定了坚实的基础,使得光纤光缆成为现代通信领域中不可或缺的重要组成部分。

3 行业规模

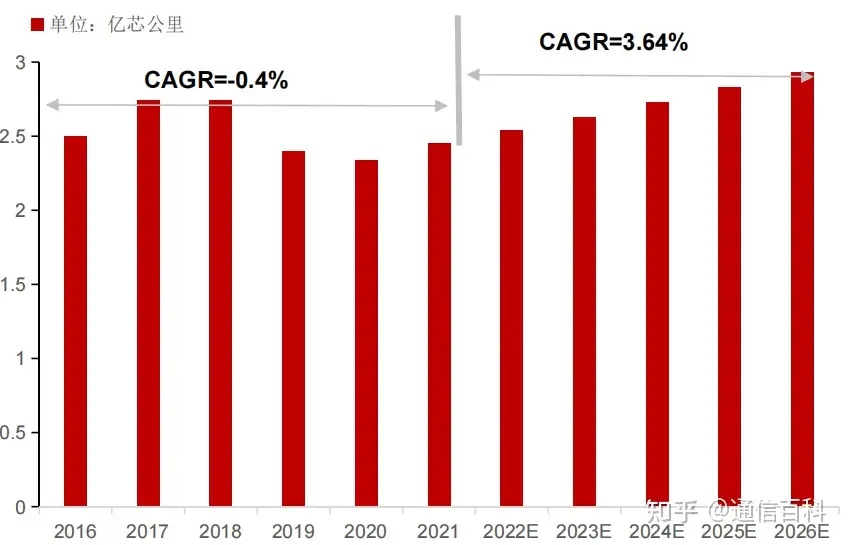

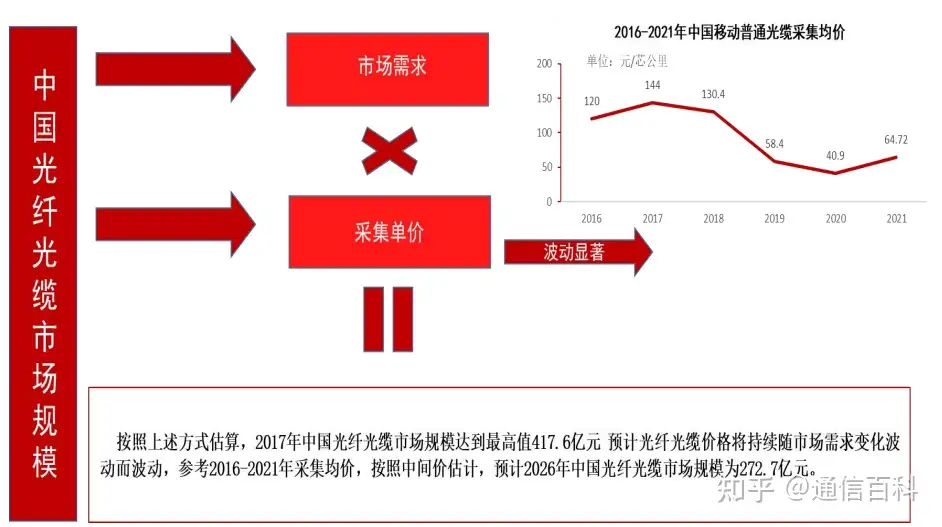

中国光纤光缆市场需求经历了三个阶段:需求快速拉升、供给严重过剩、市场回归平衡。由于“宽带中国”政策和4G建设的双重推动,2013-2017年期间光纤光缆需求爆发;2018-2020年,由于光纤入户渗透率接近饱和、4G建设基本完成、5G建设刚刚起步,产能过剩导致需求相对下跌;2021年起,运营商光缆采集回暖,市场价格回归理性。未来,光纤光缆行业将迎来改造升级和5G、数据中心应用的逐步落地,这将有效支撑市场需求,据亿渡数据预测,2026年中国光纤光缆市场规模将达到272.7亿元。

2016-2026年中国光纤光缆需求走势及预测:

中国光纤光缆市场规模预测:

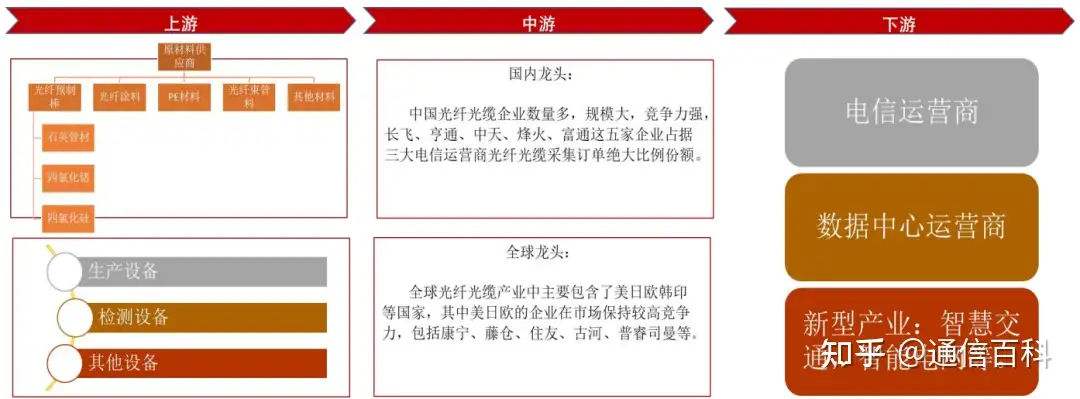

4 产业链结构

光纤光缆产业的上游主要包括原材料和设备供应商,其中原材料主要指光纤预制棒、光纤涂料、光缆束管料等,设备供应商则包括生产设备、检测设备等,市场中主要有专业光纤光缆设备生产商以及光纤光缆生产商自主研发两种模式。

产业中游光纤光缆生产商竞争激烈,这一领域的中国企业数量众多,规模大,竞争力强。这些企业主要从事光纤光缆的生产和销售。

产业下游主要包括电信和数据中心运营商,这些企业是光纤光缆的最终用户,同时光纤光缆在新兴产业中的应用逐步扩大,如智慧交通、汽车电子等,这也为光纤光缆产业的发展提供了新的机遇。

光纤光缆产业链示意图

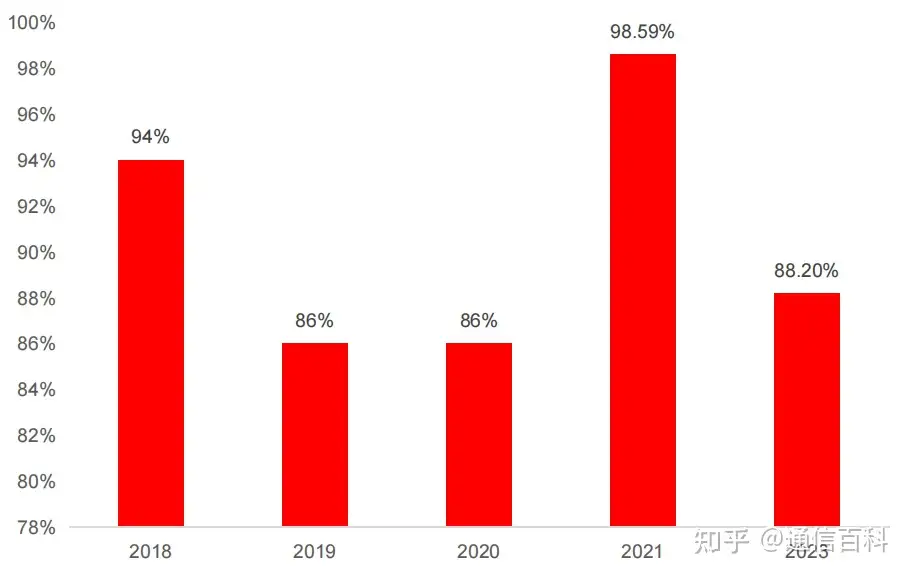

5 竞争格局

全球光纤光缆市场集中度稳中有进,市场高度集中。2018-2023年,全球CR10均在85%以上,大厂商占有率保持稳定。

2018-2023年光纤光缆市场集中度(CR10)

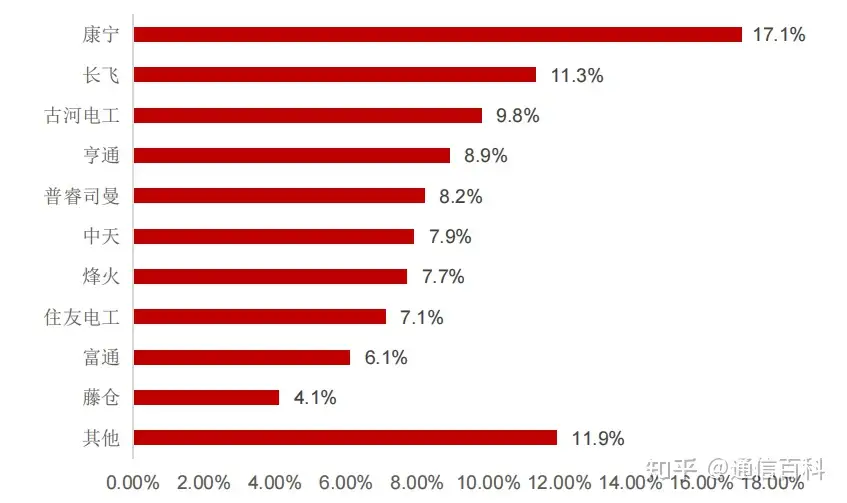

中国光纤光缆厂商表现亮眼,竞争相对激烈。在近年的《2023全球光通信最具竞争力企业10强》中,中国企业上榜数量过半。

2023年全球光纤光缆企业市场份额对比图

2023年,长飞和亨通分别以11.3%和8.9%的市场份额名列全球第二和第四,烽火、中天和富通的市场份额分别为7.7%、7.9%和6.1%,市场竞争力强劲。康宁、古河电工/OFS、普睿司曼、住友电工和藤仓分别占比:17.1%、9.8%、8.2%、7.1%和4.1%。

相关文档下载: